ЎЎЎЎ

ЎЎЎЎ7ФВ19ИХЈ¬ФЪрIБЛГҙЎўГАҲFЎўҫ©–|ИэјТЖҪЕ_ЖуҳIұ»јsХ„әуөДКЧӮҖЦЬБщЈ¬ҙЛЗ°В•„ЭәЖҙуСaЩNҙу‘рТСУРЛщКХ”ҝЎЈ

ЎЎЎЎұҫОДҢўНЁЯ^ТФПВәЛРДРЕПўЗРИлЈ¬Йо¶ИҪвЧxҙЛҙОЎ°НвЩuҙу‘рЎұЈә

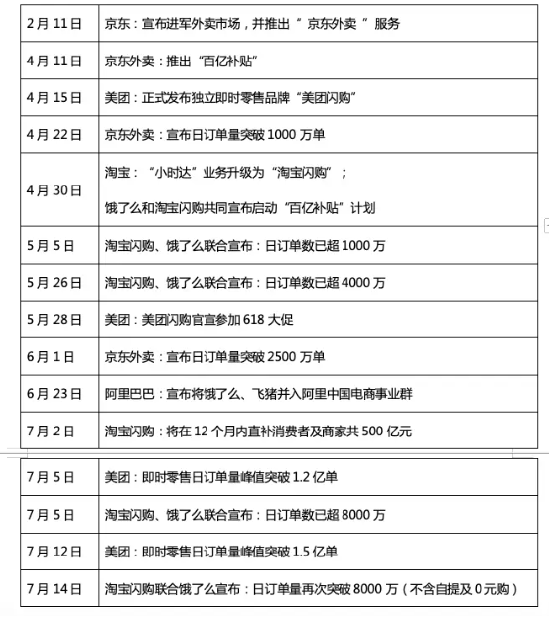

ЎЎЎЎ1ЎўФЪҙЛҙОЎ°НвЩuҙу‘рЎұСaЩN‘рЦРЈ¬ГАҲFФЪ7ФВ12ИХ®”МмХжҢҚСaЩNҪро~һй3ғ|ФӘ-4ғ|ФӘЈ¬ЯhөНУЪҙЛЗ°НвҪзӮчСФөД8ғ|ФӘ-10ғ|ФӘЎЈ®”МмГАҲF°lИҜЦ»іЦАm°лМмұгҢҚ¬FБЛ‘рҲуөД1.5ғ|УҶҶОБҝЈ¬ө«ЖдДҝҳЛіэБЛӣ_УҶҶОЈ¬ТІјжоҷҷzтһПөҪy·Җ¶ЁРФәНРВ№ҰДЬЈЁИзУГ‘фЩӣ¶Y№ҰДЬЈ©Ј»

ЎЎЎЎ2ЎўҪУҪьМФҢҡ·ҪГжИЛКҝНёВ¶Ј¬МФҢҡйWЩҸЙПҫҖғЙӮҖ¶аФВТФҒнЈ¬·ЗІНоҗӯhұИФцЛЩәЬҝмЎЈЖдЦРЈ¬ГӨәРоҗіұНжЎўФР®aӢD IрBЖ·өИјҡ·ЦоIУт”ө“юГчп@ФцйLЈ¬З°ХЯҢҚ¬FН¬ұИФцйL2407%Ј¬әуХЯҢҚ¬FН¬ұИФцйL820%Ј¬МФҢҡйWЩҸУГ‘фТ№йgУҶҶОХјұИЭ^ҙуЈ»

ЎЎЎЎ3ЎўН¬•rЈ¬МФҢҡйWЩҸФЪҪьЖЪҶОБҝТСҪУҪьГАҲFЈ¬Іҝ·ЦіЗКРУҶҶО”ө“юәНГАҲFОеОей_Ј¬ПаЭ^Ц®ПВЈ¬ҫ©–|ҶОБҝОҙЯMТ»ІҪФцйLЈ¬ҫ©–|ХэҮLФҮОьТэёь¶атTКЦЈ¬°ьАЁө«І»ПЮУЪНЖіцҫ©–|НвЩuAppј°ГвЩMЛНғЙЭҶЬҮөИ·ҪКҪЎЈ

ЎЎЎЎёчЖҪЕ_ПөҪy·Җ¶ЁРФҙжІо®җ

ЎЎЎЎЧФҪсДк¶юФВҫ©–|РыІјЯMЬҠНвЩuКРҲцТФҒнЈ¬јҙ•rБгКЫөДПхҹҹ°йлSКўПДөҪҒн¶шИХқuҸӣВюЎЈОТӮғНЁЯ^КбАн•rйgҫҖҝЙЦӘЈ¬ХыуwКРҲцёсҫЦ·ҪГжЈ¬ұM№Ьҫ©–|ФЪ2ФВёЯХ{РыІјЯMЬҠНвЩuоIУтЈ¬ө«ФЪУҶҶОФцЛЩ·ҪГжЈ¬МФҢҡйWЩҸәуҒнҫУЙПЈ¬ІўҢҚ¬Fҙу·щФцйLЈ¬ҸДЯ^ИҘөДЎ°ИэЧг¶ҰБўЎұөҪИзҪсөДЎ°ғЙҸҠ Һ°ФЎұЎЈ

ЎЎЎЎҝсҡgЦ®ПВТ»Р©РЕПўЦөөГЙоЛјЎЈ“юОТӮғБЛҪвЈ¬7ФВ12ИХГАҲF1.5ғ|ҶОөД‘рҲуұіәуЈ¬Жд®”МмСaЩNН¶ИліЙұҫПаЭ^УЪҫWӮчөД8ғ|ФӘ-10ғ|ФӘёьөНЈ¬һй3ғ|-4ғ|ФӘЎЈІўЗТЈ¬ГАҲFғИІҝёькPЧўВДјs•rйg¶ш·ЗҶОБҝ”ө“юЈ¬ФЪ®”Мм34·ЦзҠВДјs•rйg”ө“юҪY№ыіцҒнәуЈ¬ГАҲFЯMТ»ІҪңyФҮБЛПөҪyҳOПЮәНуwтһҫWҪjөДУРР§РФЈ¬ТІФЪтһЧCУГ‘фҢҰ»ҘПаЩӣЛНғһ»ЭИҜөИРВ№ҰДЬөДК№УГ·ҙрҒЎЈ

ЎЎЎЎТ»ӮҖКВҢҚКЗЈ¬ҪсДк2ФВҫ©–|РыІјЯMЬҠНвЩuРРҳIТФҒнЈ¬Ў°ҫ©–|НвЩuұАБЛЎұПакPФ’о}¶аҙОөЗЙПҹбЛСЈ¬ПаҢҰ‘ӘөДЈ¬І»Х“КЗМФҢҡйWЩҸЯҖКЗГАҲFЈ¬ЖҪЕ_ұАқўФ’о}әЬЙЩіц¬FЈ¬УИЖдГАҲF1.5ғ|ҶО”ө“юТФј°МФҢҡйWЩҸ8000ИfҶО”ө“юөДёЯ·е®”ИХЈ¬ТІІўОҙіц¬FЖҪЕ_ұАБЛөДФ’о}Ј¬ДЬүтҝҙөҪёчјТФЪ·Җ¶ЁРФ·ҪГжөДІо®җЎЈ

ЎЎЎЎтTКЦ“u”[Ц®ПВЈ¬ҫ©–|ФЩСaЯ\БҰ

ЎЎЎЎіЈТҺЗйӣrПВЈ¬№«ұҠХJЦӘЦРөД1.5ғ|УҶҶОСaЩNҪро~ұШИ»ҙуУЪ8000ИfҶОУҶҶОЎЈө«ҢҚлHЙПЈ¬ЧчһйЖҪәвПыЩMХЯЎўЙМјТәНтTКЦИэ·ҪөД„У‘BЖҪәвөДЖҪЕ_Ј¬СaЩNҪро~өД¶аЙЩІ»ДЬҶОјғТФУҶҶОБҝУӢЛгЎЈУЙУЪГАҲFЖҪЕ_ұҫЙнөДтTКЦЯ\БҰЎўІНпӢЙМјТТҺДЈЎўәЛРДУГ‘ф”өБҝЯ@ИэӮҖ·ҪГжҫЯӮдЭ^ҸҠөД»щөAғһ„ЭЎЈЯ@ТвО¶ЦшЖдЛыЖҪЕ_ТӘПлӣ_“фёьёЯҶОБҝЈ¬РиТӘФЪУҶҶОёЯ·еЖЪЈЁАэИзЦЬБщЦЬИХЈ©»ЁЩMёь¶аҒнСaідЯ\БҰәНЙМјТЎЈ

ЎЎЎЎёщ“юQuestMobileЧоРВ”ө“юЈ¬ҪсДк5ФВЈ¬ГАҲFұҠ°ь+ГАҲFтTКЦғЙҙуЖҪЕ_ФВ»оЬSУГ‘фТҺДЈәПУӢһй637.9ИfЈ¬·дшBұҠ°ьФВ»оЬSУГ‘фТҺДЈ282.9ИfЈ¬З°ХЯКЗәуХЯөД2.25ұ¶ЎЈ

ЎЎЎЎҪУҪьГАҲFИЛКҝұнКҫЈ¬јҙұгҙжФЪІҝ·Ц“u”[УЪІ»Н¬ЖҪЕ_өДұҠ°ьтTКЦЈ¬ө«ЛыӮғұҫЩ|ЙПёьҝҙЦШҶОБҝЈ¬¶шІ»Х“КЗІНЖ·ЕдЛНУҶҶОЯҖКЗ·ЗІНоҗУҶҶОЈ¬ГАҲFПаЭ^УЪЖдЛыЖҪЕ_ТІ¶јёьҫЯУРғһ„ЭЎЈЯ@Т»У^ьcТІ°өәПБЛМФҢҡйWЩҸЯBАmғЙЦЬ№«Іј8000ИfУҶҶОөД•rйgҫҖЈ¬®”ЖдЛыЖҪЕ_ТӘӣ_“фёьёЯҶОБҝ•rЈ¬РиТӘФЪЙМјТТҺДЈәНтTКЦЯ\БҰ·ҪГжЧцәГЯMТ»ІҪСaідЎЈ

ЎЎЎЎҙЛНвЈ¬Ф“ИЛКҝұнКҫЈ¬ҫ©–|НвЩuтTКЦПаЭ^УЪЖдЛыЖҪЕ_УРЦшГчҙ_өДЎ°ЙП°аЎұ•rйgЈ¬ГАҲFәНрIБЛГҙІўӣ]УРҢҰтTКЦИХіЈЕЬҶО•rйgЕcҶОБҝУРТӘЗуЈ¬ТтҙЛФЪҫ©–|ЖҪЕ_өДұҠ°ьтTКЦИЭТЧ“u”[өҪЖдЛыЖҪЕ_ЎЈ

ЎЎЎЎҢҚлHЙПЈ¬ҫ©–|ҪьЖЪөДТ»ПөБР„УЧчТІтһЧCБЛЙПКцНЖңyЈ¬7ФВ16ИХЈ¬ҫ©–|НвЩuРыІјН¶Ил20ғ|һйИ«ВҡтTКЦЙэјүёЈАыЈ¬іэОелUТ»ҪрНвЈ¬ЯҖМṩ·АКо·Аә®ҪтЩNЈ¬ТФј°№ІУӢ15ИfЕ_ғЙЭҶлҠ„УЬҮЈ¬“ю№Щ·ҪРЕПўЈ¬тTКЦРиТӘЧФЦчЩҸЬҮЈ¬ө«ИфФЪ90МмғИЕЬүт3000ҶОЈ¬ЖҪЕ_•ю·өЯҖЩҸЬҮҝоЎЈЯ@Т»ҮLФҮұіәуЈ¬ҫ©–|НвЩuјИДЬжi¶Ёёь·Җ¶ЁөДЯ\БҰЈ¬ТІДЬжi¶Ёёь·Җ¶ЁөДЕЬҶОБҝЎЈ

ЎЎЎЎјҙ•rБгКЫіЙйLРФТСёЯУЪӮчҪyлҠЙМ

ЎЎЎЎЕcТФНщөДЎ°НвЩuҙу‘рЎұІ»Н¬Ј¬ҪсДк‘рҲуЯ^іМЦРЈ¬ёчЖҪЕ_УИЖдҝҙЦШЎ°·ЗІНоҗЎұ”ө“юЈ¬Я@ТІй_ұЩіцБЛұҫҙОЎ°НвЩuҙу‘рЎұөДРВ‘рҲцЎЈ

ЎЎЎЎ7ФВ5ИХЈ¬ГАҲF№«ІјөДҶОИХУҶҶОБҝ1.2ғ|”ө“юЦРЈ¬ІНпӢоҗУҶҶОі¬Я^1ғ|ҶОЈ¬·ЗІНпӢУҶҶОН»ЖЖ2000ИfҶОЎЈН¬•rЈ¬ГАҲFМбөҪЈ¬618ЖЪйgКЦҷCөИЙМЖ·іЙҪ»о~·ӯұ¶ЎЈБн“юҪУҪьМФҢҡ·ҪГжИЛКҝНёВ¶Ј¬МФҢҡйWЩҸЙПҫҖғЙӮҖ¶аФВТФҒнЈ¬·ЗІНоҗӯhұИФцЛЩәЬҝмЎЈЖдЦРЈ¬ГӨәРоҗіұНжЎўФР®aӢD IрBЖ·өИјҡ·ЦоIУт”ө“юГчп@ФцйLЈ¬З°ХЯҢҚ¬FН¬ұИФцйL2407%Ј¬әуХЯҢҚ¬FН¬ұИФцйL820%Ј¬МФҢҡйWЩҸУГ‘фТ№йgУҶҶОХјұИЭ^ҙуЎЈ

ЎЎЎЎҢҚлHЙПЈ¬·ЗІНоҗУҶҶОЈ¬ХэКЗИзҪсёчЖҪЕ_өДЦШьcЈ¬ТтһйІ»Х“КЗҫ©–|ЯҖКЗ°ўАп°Н°НЈ¬ӮчҪyлҠЙМЖҪЕ_өДБчБҝФцЛЩТСҪӣІ»ј°јҙ•rБгКЫЎЈёщ“юQuestMobileЧоРВХ{СР”ө“юЈ¬ҪсДк5ФВЈ¬ҫCәПлҠЙМAppФВ»оЬSУГ‘фТҺДЈН¬ұИФцйL3.9%Я_өҪ10.92ғ|Ј¬¶шјҙ•rБгКЫAppФВ»оЬSУГ‘фТҺДЈН¬ұИФцйL6%Я_өҪБЛ5.51ғ|Ј¬ЖдЦРЈ¬ЙъхrлҠЙМAppЧчһйјҙ•rБгКЫөДјҡ·ЦоҗЈ¬Н¬ұИФцйL15%ЎЈ

ЎЎЎЎҪУҪьГАҲFИЛКҝұнКҫЈ¬·ЗІНоҗУҶҶОХыуwЪ…„Э·Җ¶ЁФцйLЈ¬ЗТҹoГчп@өДІЁ·еІЁ№ИЈ¬ТтҙЛЈ¬ҢҰУЪГАҲFтTКЦҒнХfЈ¬іэТ»ИХИэІНөДНвЩuУҶҶОёЯ·еНвЈ¬·ЗІНоҗУҶҶОДЬүтЖҘЕдЖдЛы•r¶ОөДЯ\БҰЎЈН¬ҳУөДЈ¬УЙУЪтTКЦөДІо®җ»ҜЈ¬АэИзЦ»ЕЬТ№йgУҶҶОЈ¬»тЦ»ЕЬ·ЗІНоҗЈ¬»тЦ»ЕЬғrёсёЯөДҶОөИЗйӣrҙжФЪЈ¬ТтҙЛ·ЗІНоҗУҶҶОөДФцйLЧҢІҝ·ЦтTКЦДЬүтёщ“юЧФЙнРиЗуЕЬәПЯmөДУҶҶОЎЈ

ЎЎЎЎЎ°йWлҠӮ}ЎұҪЁФOіЙһйҪЗ¶·Ҳц

ЎЎЎЎ®”З°Ј¬јҙ•rБгКЫоIУтТСРОіЙЎ°З°ЦГӮ}ЧФ IЎұЎ°өкӮ}Т»уwЧФ IЎұј°Ў°ЖҪЕ_ҫЫәПЎұИэҙу·ю„ХДЈКҪЈ¬·Ц„eНЁЯ^ҳOЛЩЕдЛНЎўм`»о·ю„ХәНЩYФҙХыәПөИЯ\ IІЯВФқMЧгУГ‘фөДјҙ•rРиЗуЎЈ

ЎЎЎЎ“юОТӮғБЛҪвЈ¬ГАҲFйWлҠӮ}ДҝЗ°ТСҪӣНШХ№өҪИэИf¶ајТЈ¬УӢ„қФЪ3ДкғИЯ_өҪ10ИfјТЎЈйWлҠӮ}ҳI„ХоҗРНҸНлsЈ¬°ьАЁұгАыөкӮ}ЎўјғйWлҠӮ}ЎўЖ·ЕЖЙМӮ}өИЎЈәЛРДКЗлxПыЩMХЯёьҪьЈ¬АыУГҫҖПВҢҚуwҝХйgөДӮ}ЕдуwПөЈ¬ГАҲFДҝЗ°ХэҺНЦъЖ·ЕЖёДФмйTөкЈ¬АэИзРЎГЧЦ®јТЈ¬ҸД¶шҢҚ¬FЗ°өкәуӮ}ЎўСУйL IҳI•rйgЎўҹoИЛИЎШӣөИЈ¬МбЙэЖ·ЕЖҶОөкЖәР§ЎЈБнТ»·ҪГжЈ¬МФҢҡйWЩҸЕcрIБЛГҙТІФЪЯMТ»ІҪјУЛЩұгАыӮ}өкҳI„ХНШХ№ІўЯMРРСaЩNЈ¬“юЙМјТ·ҙрҒЈ¬РВй_Ӯ}өДЙМјТІ»ғHҝЙТФ«@өГ¬FҪр·өӮтЈ¬ЯҖ•ю«@өГҢЈҢЩөДБчБҝСaЩNЎЈ

ЎЎЎЎҪУҪьМФҢҡйWЩҸИЛКҝұнКҫЈ¬јҙ•rБгКЫДЬүтқMЧгЯ@Р©УГ‘фЎ°јҙЩIјҙөГЎұөДРиЗуЎЈЧЙФғҷCҳӢ°ЈЙӯХЬ°lІјөДЎ¶ҫЫҪ№ЦРҮш95әуПыЩMИәуwЎ·ЦёіцЈ¬і¬Я^50%өДЎ°95әуЎұПЈНыФЪЩҸОп®”МмКХөҪЙМЖ·Ј¬ЗТФёТвһйёьҝмөДЕдЛН·ю„ХЦ§ё¶Т»¶ЁТзғrЈ¬Ў°ЛЩ¶ИЎұТСіЙһйУ°н‘ДкЭpТ»ҙъПыЩMӣQІЯөДЦШТӘТтЛШЎЈТтҙЛЈ¬Ў°НвЩuҙу‘рЎұөДРВ‘рҲцөДДҝҳЛЈ¬ХэКЗНЁЯ^Ў°ЛЩ¶ИЎұЪAИЎОҙҒн•rҙъөДИлҲцИҜЎЈ

ЎЎЎЎ“юОТӮғБЛҪвЈ¬®”УГ‘фФЪрIБЛГҙЖҪЕ_Яx“сНвЩuІўЗТјУЩҸОпЬҮЦ®әуЈ¬ИфҙЛ•rҙтй_МФҢҡйWЩҸЈ¬ьcЯMН¬Т»јТөкЈ¬ПакPьcІНРЕПў•юЦұҪУН¬ІҪөҪМФҢҡйWЩҸЎЈФЪІ»ЙЩ•rәтЈ¬МФҢҡйWЩҸФЪғrёсЙП¶јТӘұИрIБЛГҙёьөНЎЈ

ЎЎЎЎ“юҪУҪьрIБЛГҙИЛКҝұнКҫЈ¬іц¬FЯ@·NЗйӣrөДФӯТтКЗғЙӮҖЖҪЕ_өД»о„УоҗРНҙжФЪТ»¶ЁІо®җ»ҜЎЈІ»Я^ҝЙТФНЖңyЯ@·NІЯВФұіәуЈ¬КЗ°ўАп°Н°НҢҰУЪјҙ•rБгКЫөД‘рВФЦШТ•Ј¬ТтһйҸДУГ‘фХJЦӘҢУГжҒнҝҙЈ¬УГ‘фҙтй_рIБЛГҙ»тФSЦ»КЗһйБЛьcІНЈ¬ө«Ифҙтй_МФҢҡЈ¬ЯMИлМФҢҡйWЩҸЈ¬„tҝЙДЬФЪьcІНЦ®НвЯMТ»ІҪЯMРРёь¶аЖ·оҗөДПыЩMЎЈ

ЎЎЎЎЛыӮғІ»•юФЩТт”өЧЦ¶шҝсҡg

ЎЎЎЎ¶аДкЗ°Ј¬ГАҲF„“КјИЛНхЕdФшФЪЛыөДпҲ·сҫWЙП°lЯ^Т»—lРЕПўЈәЧоОЈлUөДҢҰКЦНщНщІ»КЗоAБПЦРөДДЗР©ЎЈЯ@Р©Дк°ўАпТ»Цұ¶ўЦшҫ©–|Ј¬Чоәу…sКЗЖҙ¶а¶аРұҙМАпҡўіцҒнЈ¬УГ‘ф”өТ»Еeі¬Я^МФҢҡЎЈН¬АнЈ¬ГАҲFНвЩuЧоҙуөДҢҰКЦҝҙЖрҒнКЗрIБЛГҙЈ¬ө«ёьҝЙДЬоҚёІНвЩuөД…sКЗОТӮғЯҖӣ]кPЧўөҪөД№«ЛҫәНДЈКҪЎЈ

ЎЎЎЎИзҪсЈ¬СaЩNҙу‘рХэәЁЈ¬ГАҲFГжҢҰөДөДҙ_І»ФЩЦ»КЗрIБЛГҙЈ¬¶шКЗМФҢҡйWЩҸЎўҫ©–|НвЩuЎЈө«Я@ҲцҜӮҝсөДЎ°ИэҮшҡўЎұ…sёьРиТӘРРҳIөДТэҢ§әНТҺ·¶ЎЈ

ЎЎЎЎ7ФВ15ИХЈ¬ЦРҮшЯBжiҪӣ I…f•юПтИ«уw•юҶTј°ПакPЖуҳI°lіцЎ¶кPУЪТҺ·¶јҙ•rБгКЫКРҲцЦИРт В“әПөЦЦЖғrёсСaЩNЎ°ғИҫнКҪЎұёӮ Һ ҙЩЯMРРҳIҪЎҝө°lХ№өДі«Чh•шЎ·ЎЈІўМбіцБЛОеьcі«ЧhЈ¬ЖдЦРөЪТ»ьcҫНЦёіцТҺ·¶өНғrСaЩNёӮ ҺРРһйЈ¬ҫSЧoКРҲц№«ЖҪЦИРтЎЈјҙёчЖҪЕ_ЖуҳI‘ӘБўјҙНЈЦ№АыУГКРҲцғһ„ЭөШО»ҢҚК©өДҸҠЦЖРРһйЈ¬ҮАҪыТФЎ°БчБҝғAРұЎұЎ°ЛСЛчҪөҷаЎұөИКЦ¶ОЧғПаҸҠЦЖЙМјТ…ўЕcғrёсСaЩN»о„УЈ»ҮАҪыНЁЯ^ёсКҪ—lҝоЎўЛг·ЁТҺ„tҸҠЦЖЙМјТіР“ъі¬Я^әПАнұИАэөДСaЩN·Эо~Ј»ҮАҪыҢҚК©Ў°¶юЯxТ»ЎұЎ°ӘҡјТәПЧчЎұөИЕЕіэЎўПЮЦЖёӮ ҺөДүЕ”аРРһйЎЈ

ЎЎЎЎ7ФВ18ИХЈ¬КРҲцұO№ЬҝӮҫЦјsХ„рIБЛГҙЎўГАҲFЎўҫ©–|ИэјТЖҪЕ_ЖуҳIЈ¬ТӘЗуПакPЖҪЕ_ЖуҳIҮАёсЧсКШЎ¶ЦРИAИЛГс№ІәНҮшлҠЧУЙМ„Х·ЁЎ·Ў¶ЦРИAИЛГс№ІәНҮш·ҙІ»Хэ®”ёӮ Һ·ЁЎ·Ў¶ЦРИAИЛГс№ІәНҮшКіЖ·°ІИ«·ЁЎ·өИ·ЁВЙ·ЁТҺТҺ¶ЁЈ¬ҮАёсВдҢҚЦчуwШҹИОЈ¬ЯMТ»ІҪТҺ·¶ҙЩдNРРһйЈ¬АнРФ…ўЕcёӮ ҺЈ¬№ІН¬ҳӢҪЁПыЩMХЯЎўЙМјТЎўНвЩuтTКЦәНЖҪЕ_ЖуҳIөИ¶а·Ҫ№ІЪAөДБјәГЙъ‘BЈ¬ҙЩЯMІНпӢ·ю„ХРРҳIТҺ·¶ҪЎҝөіЦАm°lХ№ЎЈ

ЎЎЎЎҝЙТФоAТҠөДКЗЈ¬Я@Ҳц‘р ҺөД„ЎұҫЈ¬І»•юФЩТт”өЧЦ¶шҝсҡgЎЈ®”СaЩNөДіұЛ®НЛИҘЈ¬ДЬБфФЪЙіһ©ЙПөДЈ¬ҪKҢўКЗДЗР©ЦюАОБЛ№©ҪoЎўВДјsЎўУГ‘фуwтһ·АҫҖөДНжјТЎЈҶОБҝҝЙТФҝҝСaЩN¶СЖцЈ¬ө«јҙ•rБгКЫөДұҫЩ|ЎӘЎӘФЪ3№«Ап°лҸҪғИҢҚ¬F Ў°РиЗу-№©Ҫo-ЕдЛНЎұ өД„У‘BЖҪәвЈ¬ҸДҒнІ»КЗБчБҝУО‘тЎЈ‘рҲу»тФSЯҖ•юРъҮМЈ¬ө«‘рҫҖөДЧЯПтЈ¬ФзТСФЪ»щөAФOК©өДНБИААпВсПВ·ь№PЎЈ